08328 Alella

Tel. 935552339 - WhatsAPPAlella 644194474

alella.ajuntament

NIF. P0800300F

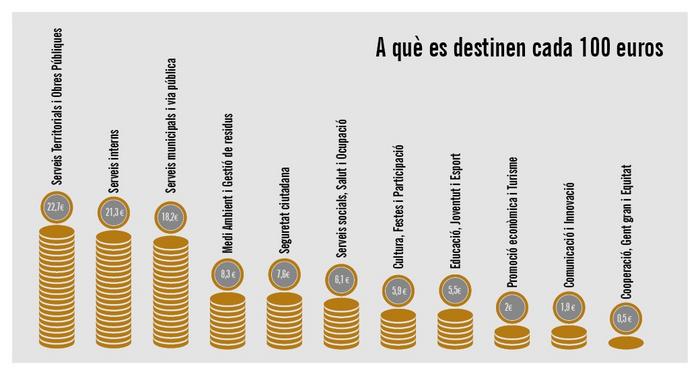

El pressupost municipal és el pla econòmic i financer anual vinculat a l'estratègia municipals, esdevenint una eina clau per a la gestió pública, servint a la planificació, programació, control i seguiment i avaluació de les actuacions municipals i de les finances, així com a la transparència.

Té caràcter anual i conté les previsions d'ingressos que s'esperen obtenir i les despeses (crèdits pressupostaris) que com a màxim es podran realitzar en l'exercici corresponent.

El cicle pressupostari comprèn les etapes d'elaboració i aprovació, execució i liquidació. El pressupost es presenta (i liquida) en termes individuals, com a Ajuntament d'Alella, i també en termes consolidats que inclou l'Ajuntament i les entitats depenents, en aquest cas el Consorci de Promoció Enoturística DO Alella)

Què és el pressupost

El pressupost municipal és l'instrument que permet donar resposta a les necessitats de la ciutat a partir d'una distribució equilibrada dels recursos econòmics i financers. Té caràcter anual i conté les previsions d'ingressos que esperem rebre i les despeses (crèdits pressupostaris) que com a màxim es podran comprometre en l'exercici corresponent. El cicle pressupostari comprèn les etapes d'elaboració i aprovació, execució i liquidació. El pressupost es presenta (i liquida) en termes individuals, com a Ajuntament d'Alella, i també en termes consolidats que inclou l'Ajuntament i les entitats depenents, en aquest cas el Consorci de Promoció Enoturística DO Alella)

Qui aprova el pressupost

El pressupost ha de ser aprovat pel ple municipal. Durant l'exercici també es poden aprovar modificacions del pressupost.

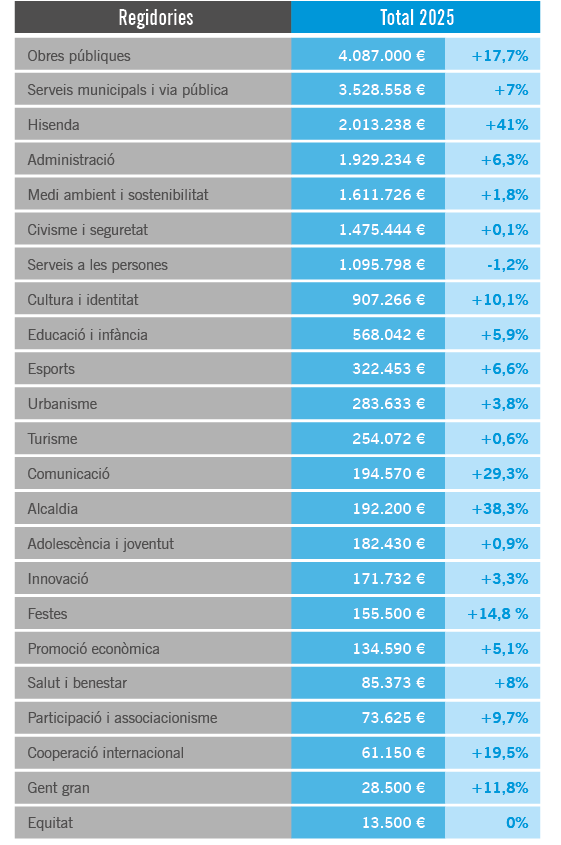

Estructura d'un pressupost

El pressupost s'estructura seguint tres classificacions:

Capítols d'un pressupost

La classificació econòmica dels ingressos:

Capítol 1. Impostos directes

Capítol 2. Impostos indirectes

Capítol 3. Taxes i altres ingressos

Capítol 4. Transferències corrents

Capítol 5. Ingressos patrimonials

Capítol 6. Alienació d'inversions reals

Capítol 7. Transferències de capital

Capítol 8. Actius financers

Capítol 9. Passius financers

La classificació econòmica de les despeses:

Capítol 1. Despeses de personal

Capítol 2. Despeses de béns corrents i serveis

Capítol 3. Despeses financeres

Capítol 4. Transferències corrents

Capítol 5. Fons de contingència pressupostària

Capítol 6. Inversions reals

Capítol 7. Transferències de capital

Capítol 8. Actius financers

Capítol 9. Passius financers

PRESSUPOST I RELACIÓ DE LLOC DE TREBALL I PLANTILLA DE L'EXERCICI 2026

Aprovació definitiva

Aprovació inicial 27 de novembre de 2025. Exposició pública de 01/12/2025 al 23/12/2025 ambdós inclosos

PRESSUPOST MUNICIPAL 2025 PRESSUPOST MUNICIPAL 2024 PRESSUPOST MUNICIPAL 2023

PRESSUPOST MUNICIPAL 2022 PRESSUPOST MUNICIPAL 2021 PRESSUPOST MUNICIPAL 2020

PRESSUPOST MUNICIPAL 2019 PRESSUPOST MUNICIPAL 2018 PRESSUPOST MUNICIPAL 2017

Més informació del pressupost en aquest ENLLAÇ